Коллегия адвокатов г. Москвы «Ковалев, Тугуши и партнеры»

КИПР СОГЛАСИЛСЯ НА ПРЕДЛОЖЕННЫЕ РОССИЕЙ ИЗМЕНЕНИЯ В СОГЛАШЕНИЕ ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

2020-08-26 11:31

Произошли следующие изменения в налоговой сфере:

1. Россия и Республика Кипр согласовали изменение Соглашения об избежании двойного налогообложения в части установления 15% налога на выплату дивидендов и процентов у источника;

2. Минфин отложил отмену «сквозного подхода» к налогообложению дивидендов до 2024 г. Обращение Президента к гражданам России от 25 марта 2019 г. послужило серьезным толчком для пересмотра законодательного регулирования в части налогообложения доходов от источников в Российской Федерации, выплачиваемых за рубеж. В рамках данного обращения Правительству РФ было поручено скорректировать действующие соглашения об избежании двойного налогообложения с тем, чтобы получаемый за границей доход в виде дивидендов облагался по ставке не ниже 15% у источника выплаты.

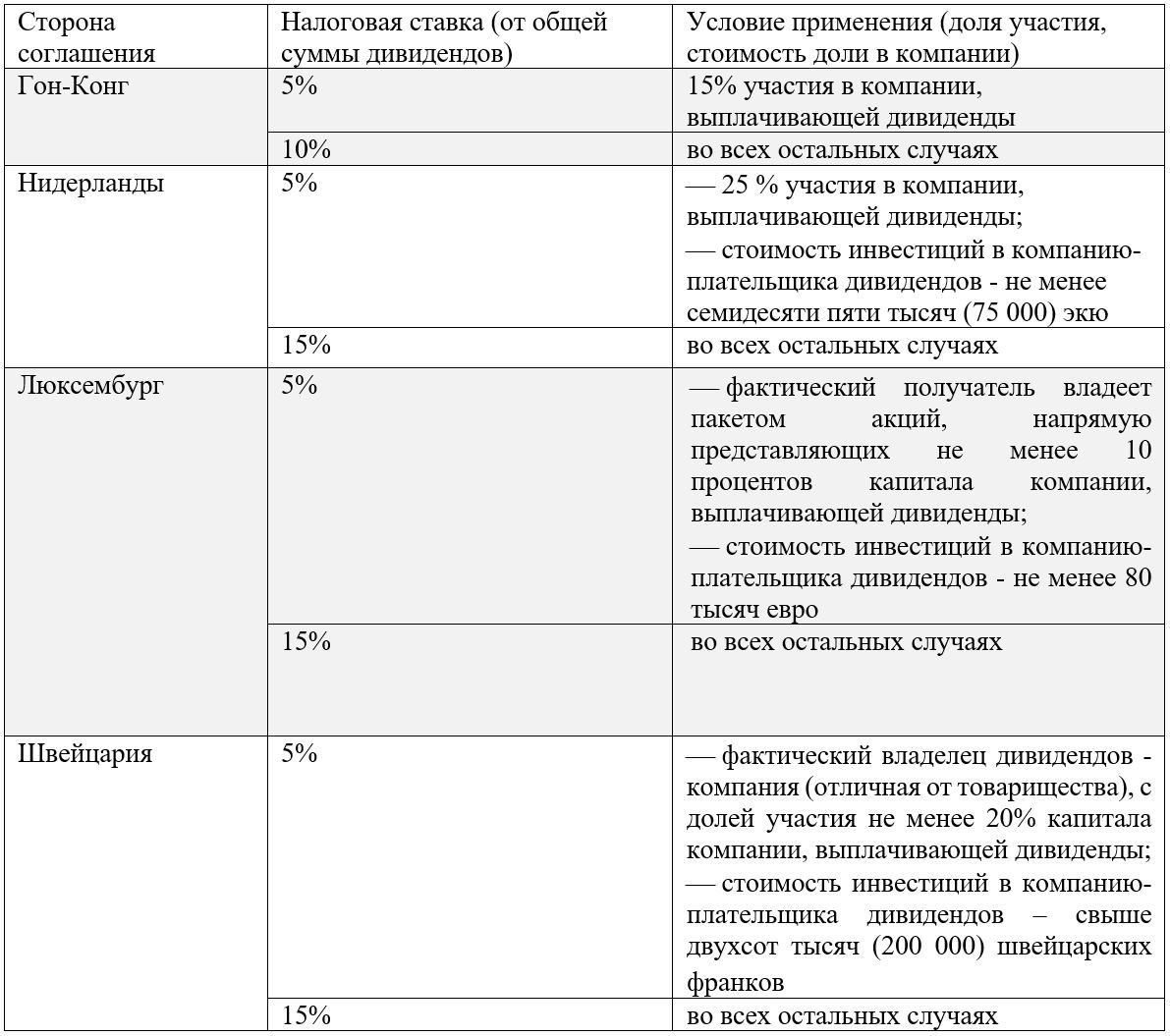

1. Изменение действующих соглашений об избежании двойного налогообложения Правительство РФ в ходе выполнения поручения Президента обратило внимание на наиболее популярные юрисдикции, используемые для применения льготных ставок налогообложения. В первую очередь, речь идет о Республике Кипр, чье Министерство иностранных дел первым (31 марта 2020 г.) заявило о получении письма от Минфина РФ с предложением об изменении действующего Соглашения между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал от 5 декабря 1998 г. (далее – Соглашение с Кипром). В последующем (13 апреля 2020 г.) соответствующие письма были направлены профильным министерствам Великого Герцогства Люксембург и Республики Мальта[1]. Следующим шагом, вероятно, послужит пересмотр соответствующих соглашений с Гон-Конгом[2] и Швейцарией[3], о чем было заявлено в ходе совещания Президента с членами Правительства 11 августа 2020 г.[4] Переговоры с Мальтой прошли конструктивно, и 13 августа 2020 г. было объявлено о согласовании протокола изменений в действующую Конвенцию между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогоообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы. Данная Конвенция позволяет снижать налоговую ставку на дивиденды до 10% или даже до 5% если получатель дивидендов имеет 25% долю участия в компании, выплачивающей дивиденды, и стоимость такой доли составляет не менее 100 000 евро. После вступления изменений в силу доходы в виде дивидендов будут облагаться налогом у источника по ставке 15% за исключением определенных институциональных инвестиций[5]. 05 августа 2020 г. также и Королевством Нидерланды было получено предложение о пересмотре[6] действующего Соглашения между Правительством РФ и Правительством Королевства Нидерландов от 16.12.1996 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество». Переговоры уполномоченных ведомств России и Республики Кипр носили непростой и затяжной характер, стороны долго не могли прийти к соглашению, и первоначально Минфин объявил о денонсации соглашения с Кипром начиная с 03 августа 2020 г., однако 10 августа 2020 г. пресс-центром Минфина было опубликовано сообщение о том, что кипрская сторона согласилась на предложенные условия, а процесс денонсации будет приостановлен. Действующее Соглашение с Кипром предусматривает специальное правовое регулирование для налогообложения различных видов доходов, в том числе, доходов в виде дивидендов и процентов (под процентами понимается доход от долговых требований любого вида, в частности, доход от государственных ценных бумаг, облигаций или долговых обязательств). Согласно действующему регулированию если компания, зарегистрированная на Кипре, получает доход из России, то дивиденды, выплачиваемые такой кипрской компанией, не могут облагаться налогом у источника в России если они выплачиваются резиденту Кипра (п. 5 ст. 10 Соглашения с Кипром). Если же фактическим получателем дивидендов, выплачиваемых такой «промежуточной» кипрской компанией, является налоговый резидент России, дивиденды облагаются по ставке не более:

5% от общей суммы дивидендов, если доля участия в компании-плательщике дивидендов составляет не менее 100 000 евро;

10% во всех остальных случаях.

Проценты же не облагаются налогом у источника выплаты, т.е. если проценты возникают в России и выплачиваются резиденту Кипра, то они облагаются налогом только в Республике Кипр. Минфином было предложено увеличить ставку, по которой облагаются дивиденды и проценты до 15%, с чем долгое время не соглашались представители Республики Кипр. Если Соглашение с Кипром было бы денонсировано, налог на дивиденды, выплачиваемый российскими компаниями, был бы удержан дважды: у источника в России при выплате, а затем на Кипре. Приняв предложения России, Республика Кипр оказалась в несколько более выгодном положении, чем если бы соглашение было расторгнуто. Согласно предложенным изменениям:

налог у источника на дивиденды и проценты будет повышен до 15%;

для пенсионных фондов, страховых организаций, а также некоторых иных организаций (более подробная информация ожидается позднее) налоговая ставка по налогу у источника будет составлять 5 либо 0% [7].

В результате бизнес будет вынужден искать новые способы для выстраивания хозяйственной деятельности, например, проводить редомициляцию, то есть смену юрисдикции на российскую или иную, с которой у России пока действует соглашение об избежании двойного налогообложения. В случае перехода в российскую юрисдикцию присутствует возможность воспользоваться льготными налоговыми режимами, предусмотренными для специальных административных районов: территория острова Русский (Приморский край) или острова Октябрьский (Калининградская область), однако для этого необходимо наличие в структуре международной холдинговой компании, к регистрации и деятельности которой предъявляется ряд требований в соответствии с Федеральным законом от 03.08.2018 № 290-ФЗ «О международных компаниях и международных фондах». Все вышеупомянутые соглашения об избежании двойного налогообложения, которые в настоящий момент пересматриваются или планируются быть пересмотренными, также предоставляют весьма выгодные условия налогоплательщикам. Почти все соглашения полностью освобождают проценты от налога у источника выплаты. Предусмотрены сниженные ставки для налога на дивиденды при наличии у получателя дивидендов определенных долей участия в иностранной компании, выплачивающей дивиденды.

2. Применение «сквозного» налогообложения дивидендов Пересмотр соглашений об избежании двойного налогообложения - не единственная мера по предотвращению вывода дивидендов в иностранные юрисдикции на преференциальных условиях. В настоящее время существует возможность применения так называемого «сквозного подхода». Действующая редакция предусматривает возможность применения нулевой ставки (абз. 3 п. 1.1 ст. 312 Налогового Кодекса РФ) к дивидендам, получаемым иностранной организацией, если данная иностранная организация укажет, что фактическим получателем доходов является налоговый резидент Российской Федерации. Таким образом, доходы, выплачиваемые в «транзитные» юрисдикции, но фактическими получателями которых являются резиденты России, по сути не учитываются для целей налогообложения. Данное право возникает если:

доля косвенного участия резидента Российской Федерации, имеющего фактическое право на дивиденды, в уставном капитале лица, выплачивающего дивиденды, составляет не менее 50 %;

сумма дивидендов, фактическое право на которые имеет резидент Российской Федерации, составляет не менее 50% от общей суммы распределяемых дивидендов.

Министерством финансов был разработан Проект Федерального закона «О внесении изменений в части первую и вторую Налогового Кодекса Российской Федерации в части реализации отдельных положений бюджетной, налоговой и таможенно-тарифной политики Российской Федерации», исключающий право на применение нулевой ставки на дивиденды в адрес иностранной компании, фактическим получателем которых является резидент России. В случае принятия данного законопроекта налоговая ставка по дивидендам, получаемым иностранной организацией, от источника в России, составит строго 13% Законопроект об отмене «сквозного подхода» был направлен в Правительство, но, по информации, представленной пресс-службой Минфина информационному изданию[1], его принятия не приходится ожидать до 31 декабря 2023 г. Обе вышеназванные меры направлены на возврат в РФ доходов в форме дивидендов, выплачиваемых в зарубежные юрисдикции. В то же время «сквозной подход» используется относительно нечасто, таким образом, его отмена предположительно не оказала бы существенного влияния на величину бюджетных поступлений. Вступление в силу новой редакции Соглашения с Кипром ожидается 1 января 2021 г. [2], однако Минфин уже заявил об ожидаемых бюджетных поступлениях в размере более 150 млрд рублей в год в результате изменения Соглашения с Кипром.

Авторы: Ксения Степанищева – Советник Екатерина Почтарева – Младший Юрист